Ad oltre dieci mesi dall’entrata in vigore della Legge 40/2007 (nota anche come Bersani-bis), che prevede la surrogazione delle ipoteche sui mutui senza oneri per il mutuatario, numerosi consumatori continuano a segnalare gravi difficoltà nell’applicazione pratica della nuova norma, volta a favorire la concorrenza tra istituti bancari e a vantaggio dei consumatori, loro clienti. Anche il CTCU ha di recente svolto un’indagine sullo stato della situazione a livello locale: la portabilità incontra ancora notevoli ostacoli!

Ad oltre dieci mesi dall’entrata in vigore della Legge 40/2007 (nota anche come Bersani-bis), che prevede la surrogazione delle ipoteche sui mutui senza oneri per il mutuatario, numerosi consumatori continuano a segnalare gravi difficoltà nell’applicazione pratica della nuova norma, volta a favorire la concorrenza tra istituti bancari e a vantaggio dei consumatori, loro clienti. Anche il CTCU ha di recente svolto un’indagine sullo stato della situazione a livello locale: la portabilità incontra ancora notevoli ostacoli!

L’operazione viene indicata con il termine tecnico di “portabilità del mutuo” e con quello legale di “surrogazione dell’ipoteca”. Benché la definizione non sia molto conosciuta, il principio sotteso è molto semplice e riguarda la possibilità di trasferire un mutuo da una banca all’altra in condizioni economiche di favore, con una procedura semplificata e senza spese per il mutuatario.

“Il Comune di Milano ha già predisposto una proposta per partecipare al bando della Presidenza del Consiglio dei Ministri che finanzia progetti mirati all’incremento dell’offerta di alloggi in affitto a costi contenuti, rivolti soprattutto ai giovani”.

“Il Comune di Milano ha già predisposto una proposta per partecipare al bando della Presidenza del Consiglio dei Ministri che finanzia progetti mirati all’incremento dell’offerta di alloggi in affitto a costi contenuti, rivolti soprattutto ai giovani”. ADUSBEF e FEDERCONSUMATORI hanno elaborato uno studio sulla previsione dei costi di acquisto e le variazioni relative alle spese per le abitazioni alla luce dei maggiori costi dei servizi e dei mutui.

ADUSBEF e FEDERCONSUMATORI hanno elaborato uno studio sulla previsione dei costi di acquisto e le variazioni relative alle spese per le abitazioni alla luce dei maggiori costi dei servizi e dei mutui.

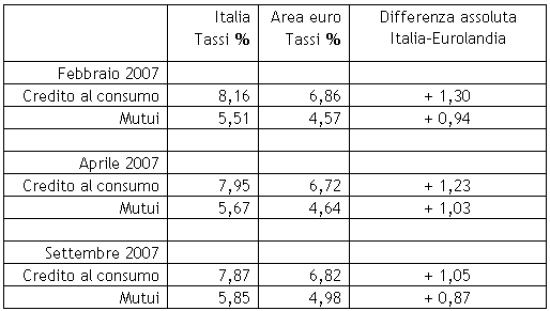

(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate.

(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate. La surrogazione (cd. portabilità) del mutuo era stata introdotta dalla legge 40/07 che, tra l’altro, prevedeva “È nullo ogni patto, anche posteriore alla stipulazione del contratto, con il quale si impedisca o si renda oneroso per il debitore l’esercizio della facoltà di surrogazione …..” ovvero il mutuatario poteva trasferire il mutuo da una banca ad un’altra senza alcun costo.

La surrogazione (cd. portabilità) del mutuo era stata introdotta dalla legge 40/07 che, tra l’altro, prevedeva “È nullo ogni patto, anche posteriore alla stipulazione del contratto, con il quale si impedisca o si renda oneroso per il debitore l’esercizio della facoltà di surrogazione …..” ovvero il mutuatario poteva trasferire il mutuo da una banca ad un’altra senza alcun costo. Secondo quanto riscontrato dal Rapporto sul Mercato Immobiliare, presentato da Nomisma a fine novembre, dopo nove anni di crescita ininterrotta calano le compravendite; infatti, il 2007 si chiuderà con una flessione media di almeno il 3,3%, ma con punte ben superiori al 10% nei grandi centri. Inoltre, si sono innalzati i tempi medi di vendita e lo sconto praticato rispetto al prezzo richiesto. Tuttavia, i prezzi delle case continuano a tenere con una crescita sull’intero 2007 del 5,1%, anche se gli incrementi sono sempre più contenuti. Infine, diminuisce la quota di famiglie che preferisce l’immobiliare rispetto ad altre forme di investimento. Per quanto riguarda il 2008 ci dovrebbe essere un’ulteriore contrazione delle transazioni che dovrebbero tornare sotto le 800 mila unità, mentre per i prezzi ci dovrebbe essere una crescita del 2,5-3%, ma non si possono escludere flessioni maggiori nelle grandi aree.

Secondo quanto riscontrato dal Rapporto sul Mercato Immobiliare, presentato da Nomisma a fine novembre, dopo nove anni di crescita ininterrotta calano le compravendite; infatti, il 2007 si chiuderà con una flessione media di almeno il 3,3%, ma con punte ben superiori al 10% nei grandi centri. Inoltre, si sono innalzati i tempi medi di vendita e lo sconto praticato rispetto al prezzo richiesto. Tuttavia, i prezzi delle case continuano a tenere con una crescita sull’intero 2007 del 5,1%, anche se gli incrementi sono sempre più contenuti. Infine, diminuisce la quota di famiglie che preferisce l’immobiliare rispetto ad altre forme di investimento. Per quanto riguarda il 2008 ci dovrebbe essere un’ulteriore contrazione delle transazioni che dovrebbero tornare sotto le 800 mila unità, mentre per i prezzi ci dovrebbe essere una crescita del 2,5-3%, ma non si possono escludere flessioni maggiori nelle grandi aree.