Un fondo di garanzia per aiutare chi ha difficoltà a pagare le rate del mutuo. Grazie a un accordo della Regione con l’Abi Liguria è possibile rinegoziare il mutuo o chiedere una sospensione per un massimo di diciotto mesi. La Regione dà respiro a chi è soffocato dal mutuo istituendo un fondo di garanzia a sostegno delle famiglie che sono momentaneamente in difficoltà economica e faticano a pagare la rata del mutuo. La Liguria è la prima Regione italiana a offire una misura di sostegno del genere, grazie alla quale sarà possibile, per esempio, sospendere i pagamenti delle rate fino a diciotto mesi: il fondo, attivato dall’Ente con la finanziaria regionale Filse, prevede uno stanziamento di un milione e trecentomila euro, che salgono a tre milioni e novecentomila grazie a un protocollo d’intesa stipulato con Abi Liguria. In base a questo accordo, inoltre, i cittadini che hanno stipulato un mutuo per l’acquisto o il restauro della prima casa tra il 2002 e il 13 dicembre 2007 possono rinegoziare il mutuo e sospendere il pagamento, in caso di difficoltà, per due volte (a patto che la banca che ha concesso il mutuo aderisca all’intesa).

Un fondo di garanzia per aiutare chi ha difficoltà a pagare le rate del mutuo. Grazie a un accordo della Regione con l’Abi Liguria è possibile rinegoziare il mutuo o chiedere una sospensione per un massimo di diciotto mesi. La Regione dà respiro a chi è soffocato dal mutuo istituendo un fondo di garanzia a sostegno delle famiglie che sono momentaneamente in difficoltà economica e faticano a pagare la rata del mutuo. La Liguria è la prima Regione italiana a offire una misura di sostegno del genere, grazie alla quale sarà possibile, per esempio, sospendere i pagamenti delle rate fino a diciotto mesi: il fondo, attivato dall’Ente con la finanziaria regionale Filse, prevede uno stanziamento di un milione e trecentomila euro, che salgono a tre milioni e novecentomila grazie a un protocollo d’intesa stipulato con Abi Liguria. In base a questo accordo, inoltre, i cittadini che hanno stipulato un mutuo per l’acquisto o il restauro della prima casa tra il 2002 e il 13 dicembre 2007 possono rinegoziare il mutuo e sospendere il pagamento, in caso di difficoltà, per due volte (a patto che la banca che ha concesso il mutuo aderisca all’intesa).

“Arrotondamento dell’Euribor” da eliminare o da prevedere anche in favore dei clienti!

“Arrotondamento dell’Euribor” da eliminare o da prevedere anche in favore dei clienti!  Continuano a crescere i tassi di interesse sui mutui concessi alle famiglie per l’acquisto di abitazioni, dal Bollettino mensile dell’Abi si rileva che il tasso medio nel mese di ottobre si è attestato sull 5,71%, nuovo massimo degli ultimi cinque anni, mentre a settembre era pari al 5,63%, e nell’ottobre del 2006 i tassi erano ancora fermi al 4,74%. Il minimo storico è stato raggiunto a luglio del 2003 con il 3,58%. Inoltre, a ottobre il tasso annuo di crescita dei prestiti è stato pari al 10,5% contro il 10,4% di settembre e il 10,8% di ottobre 2006. Le consistenze totali hanno toccato quota 1.413,5 miliardi di euro, con un flusso positivo per 133 miliardi rispetto a 12 mesi prima.

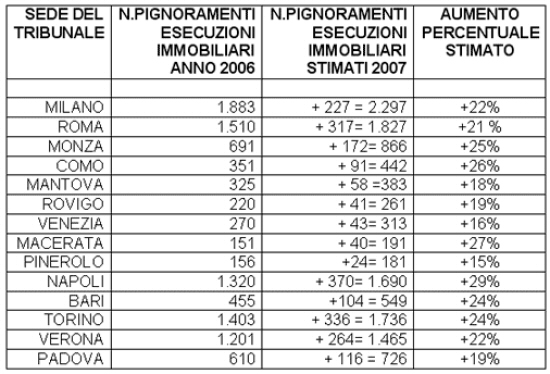

Continuano a crescere i tassi di interesse sui mutui concessi alle famiglie per l’acquisto di abitazioni, dal Bollettino mensile dell’Abi si rileva che il tasso medio nel mese di ottobre si è attestato sull 5,71%, nuovo massimo degli ultimi cinque anni, mentre a settembre era pari al 5,63%, e nell’ottobre del 2006 i tassi erano ancora fermi al 4,74%. Il minimo storico è stato raggiunto a luglio del 2003 con il 3,58%. Inoltre, a ottobre il tasso annuo di crescita dei prestiti è stato pari al 10,5% contro il 10,4% di settembre e il 10,8% di ottobre 2006. Le consistenze totali hanno toccato quota 1.413,5 miliardi di euro, con un flusso positivo per 133 miliardi rispetto a 12 mesi prima. Mentre Abi e banche continuano la loro sporca melina per non applicare il decreto Bersani, che impone la portabilità e la surroga dei mutui senza alcun onere per i consumatori, richiedendo spese di istruttoria, di perizia e notarili (fino a 2.700 euro non dovute), si continua a registrare un vero e proprio boom di pignoramenti ed esecuzioni immobiliari in un campione significativo di Tribunali, ben 18 monitorati dall’Adusbef con immensa fatica.

Mentre Abi e banche continuano la loro sporca melina per non applicare il decreto Bersani, che impone la portabilità e la surroga dei mutui senza alcun onere per i consumatori, richiedendo spese di istruttoria, di perizia e notarili (fino a 2.700 euro non dovute), si continua a registrare un vero e proprio boom di pignoramenti ed esecuzioni immobiliari in un campione significativo di Tribunali, ben 18 monitorati dall’Adusbef con immensa fatica.

LA CRISI DEI MUTUI E DEGLI ALTI TASSI DI INTERESSE RENDE INSOLVENTI MIGLIAIA DI FAMIGLIE

LA CRISI DEI MUTUI E DEGLI ALTI TASSI DI INTERESSE RENDE INSOLVENTI MIGLIAIA DI FAMIGLIE