LA BCE ED IL GOVERNO NON POSSONO PIU’ RIMANERE IMPASSIBILI, BISOGNA TAGLIARE IL TASSO DI SCONTO E BLOCCARE IMMEDIATAMENTE I PIGNORAMENTI E LE ESECUZIONI.

LA BCE ED IL GOVERNO NON POSSONO PIU’ RIMANERE IMPASSIBILI, BISOGNA TAGLIARE IL TASSO DI SCONTO E BLOCCARE IMMEDIATAMENTE I PIGNORAMENTI E LE ESECUZIONI.

Nuovo record del tasso interbancario, che continua la sua inarrestabile corsa, raggiungendo quota 5.38. Di fronte a ciò, nonostante le nostre ripetute richieste, la BCE rimane impassibile, ostinandosi a non abbassare il tasso di sconto, almeno di un punto percentuale.

“Quello da noi richiesto è un provvedimento indispensabile, – spiegano i Presidenti di Adusbef e Federconsumatori – che risolleverebbe le condizioni gravissime in cui versano 3 milioni e 200 mila famiglie che hanno contratto mutui a tasso variabile”.

Dal 2005 ad oggi, infatti, gli aumenti delle rate hanno raggiunto 220 € mensili, pari a circa 2640 € annui. Solo in questo ultimo anno, alla luce del rialzo del tasso interbancario, la rata è aumentata di 506 € l’anno, causando pesanti ricadute sul potere di acquisto di tali famiglie.

mutui a tasso fisso

L’impatto dell’immobiliare sulla finanziarizzazione

Dallo studio sulla finanza immobiliare, condotto per la prima volta dall’Istituto bolognese di ricerca economica, sono emersi risultati sintetizzabili in termini di aumento dell’occupazione diretta e indotta e di peso economico dell’immobiliare rispetto al resto dell’economia. Inoltre, la ricerca fornisce i dati più recenti relativi ai singoli comparti nei quali la finanza immobiliare può essere articolata: mutui, leasing, società quotate, fondi immobiliari, project financing e finanza per il territorio. Infine, vengono resi noti i risultati dell’indagine su un campione di 2.000 famiglie italiane, mirata a studiare i motivi che spingono all’investimento immobiliare, sia diretto, principalmente volto alla casa, sia indiretto, volto quindi a titoli di società o fondi immobiliari. L’immobiliare ha generalmente un basso impatto sull’economia, se confrontato agli altri settori, ma nel periodo 1995-2007 è aumentato in maniera consistente (+5,9%) e, nella graduatoria dei 59 settori economici, si colloca al 25° posto. Inoltre, distinguendo l’impatto interno e quello esterno al settore, è soprattutto quello esterno che cresce, ovvero l’immobiliare diviene molto più intercorrelato agli altri settori e particolarmente a quelli finanziari. Il suo impatto (1995-2007) cresce quindi in modo molto forte sui settori finanziari, mentre cala relativamente alle costruzioni. L’incremento di domanda in termini di produzione e di valore aggiunto attivati dal settore (anni 1995-2007) è circa doppio rispetto a quello dell’economia nel suo complesso: la produzione attivata infatti è cresciuta del 65,5%,contro il 32,1% dell’economia; allo stesso modo, il valore aggiunto attivato sull’intera economia è aumentato del 59,2%, contro il +23,6% del totale economia.

Dallo studio sulla finanza immobiliare, condotto per la prima volta dall’Istituto bolognese di ricerca economica, sono emersi risultati sintetizzabili in termini di aumento dell’occupazione diretta e indotta e di peso economico dell’immobiliare rispetto al resto dell’economia. Inoltre, la ricerca fornisce i dati più recenti relativi ai singoli comparti nei quali la finanza immobiliare può essere articolata: mutui, leasing, società quotate, fondi immobiliari, project financing e finanza per il territorio. Infine, vengono resi noti i risultati dell’indagine su un campione di 2.000 famiglie italiane, mirata a studiare i motivi che spingono all’investimento immobiliare, sia diretto, principalmente volto alla casa, sia indiretto, volto quindi a titoli di società o fondi immobiliari. L’immobiliare ha generalmente un basso impatto sull’economia, se confrontato agli altri settori, ma nel periodo 1995-2007 è aumentato in maniera consistente (+5,9%) e, nella graduatoria dei 59 settori economici, si colloca al 25° posto. Inoltre, distinguendo l’impatto interno e quello esterno al settore, è soprattutto quello esterno che cresce, ovvero l’immobiliare diviene molto più intercorrelato agli altri settori e particolarmente a quelli finanziari. Il suo impatto (1995-2007) cresce quindi in modo molto forte sui settori finanziari, mentre cala relativamente alle costruzioni. L’incremento di domanda in termini di produzione e di valore aggiunto attivati dal settore (anni 1995-2007) è circa doppio rispetto a quello dell’economia nel suo complesso: la produzione attivata infatti è cresciuta del 65,5%,contro il 32,1% dell’economia; allo stesso modo, il valore aggiunto attivato sull’intera economia è aumentato del 59,2%, contro il +23,6% del totale economia.

Torino: mutui agevolati per i giovani, dal 1° Settembre le domande

Dal 1° settembre al 15 ottobre i giovani al di sotto dei 35 anni potranno presentare domanda per accendere un mutuo a tasso fisso a condizioni di assoluto favore per l’acquisto della prima casa, garantiti dall’Amministrazione comunale. E’ infatti pronto il bando dell’iniziativa – esteso anche ai lavoratori precari – che sarà approvato nella seduta della Giunta comunale di martedì 26 agosto. ’ la prima volta che in Italia un Ente locale si fa garante nei confronti delle banche per assicurare un’abitazione a quanti vorrebbero acquistarla, per crearsi un’autonomia familiare. Partner del Comune nel progetto sperimentale è la banca Intesa San Paolo, scelta per aver accordato le migliori condizioni contrattuali giudicate positivamente anche dalla ederconsumatori. I cento giovani che saranno selezionati, residenti a Torino da almeno un anno, potranno sottoscrivere un mutuo a tasso fisso con uno spreed dello 0,60%, e non dovranno sostenere le spesa di perizia e istruttoria. Nel caso di finanziamento a lavoratori atipici Intesa San Paolo stipulerà una polizza assicurativa gratuita decennale a garanzia dell’eventuale disoccupazione. Le caratteristiche dell’alloggio oggetto di tale contratto devono sottostare ad alcuni parametri: deve essere a Torino, di categoria catastale A2-A3, di superficie tra i 45 e i 95 metri quadrati e il prezzo deve comunque essere inferiore a 170mila euro (1.850,00 euro al metro quadrato).

Dal 1° settembre al 15 ottobre i giovani al di sotto dei 35 anni potranno presentare domanda per accendere un mutuo a tasso fisso a condizioni di assoluto favore per l’acquisto della prima casa, garantiti dall’Amministrazione comunale. E’ infatti pronto il bando dell’iniziativa – esteso anche ai lavoratori precari – che sarà approvato nella seduta della Giunta comunale di martedì 26 agosto. ’ la prima volta che in Italia un Ente locale si fa garante nei confronti delle banche per assicurare un’abitazione a quanti vorrebbero acquistarla, per crearsi un’autonomia familiare. Partner del Comune nel progetto sperimentale è la banca Intesa San Paolo, scelta per aver accordato le migliori condizioni contrattuali giudicate positivamente anche dalla ederconsumatori. I cento giovani che saranno selezionati, residenti a Torino da almeno un anno, potranno sottoscrivere un mutuo a tasso fisso con uno spreed dello 0,60%, e non dovranno sostenere le spesa di perizia e istruttoria. Nel caso di finanziamento a lavoratori atipici Intesa San Paolo stipulerà una polizza assicurativa gratuita decennale a garanzia dell’eventuale disoccupazione. Le caratteristiche dell’alloggio oggetto di tale contratto devono sottostare ad alcuni parametri: deve essere a Torino, di categoria catastale A2-A3, di superficie tra i 45 e i 95 metri quadrati e il prezzo deve comunque essere inferiore a 170mila euro (1.850,00 euro al metro quadrato).

Il compratore deve avere un reddito familiare non superiore a 37.466,00 euro, cifra massima prevista anche per gli acquirenti di edilizia agevolata. Il mutuo può coprire fino al 100 percento del valore dell’immobile e la rata mensile deve incidere sul reddito in misura non superiore al 40%. I giovani avranno sei mesi di tempo, dalla data della pubblicazione della graduatoria, per cercare l’alloggio e stipulare l’atto d’acquisto: “L’iniziativa persegue tre obiettivi- spiega Roberto Tricarico, Assessore alle politiche per la casa – : consente l’accesso ai mutui ai giovani; ottiene l’applicazione di tassi ridotti e assicura una protezione nei casi di insolvenza temporanea; salvaguarda inoltre lo stesso contraente dall’eventuale sfratto, nel caso in cui non riesca più a far fronte al pagamento del mutuo. In caso di insolvenza, attraverso l’acquisto dell’immobile da parte della Città – continua l’Assessore- si potrà garantire al giovane la permanenza nell’appartamento in locazione a canone calmierato”.

La Banca d’Italia certifica un grave disagio per le famiglie

Emerge sempre con più forza, non soltanto dalle denunce di Adusbef e Federconsumatari, ma finalmente anche dalla Banca d’Italia, la gravissima responsabilità delle banche,che appioppando tassi variabili, invece degli irripetibili tassi fissi a 3,2 milioni di sottoscrittori, il 91% su 3,5 milioni di richiedenti, hanno messo a rischio insolvenza milioni di famiglie italiane, che pagano sempre più interessi sui prestiti come, ad esempio, i mutui casa, ma anche le rate del credito al consumo.

Emerge sempre con più forza, non soltanto dalle denunce di Adusbef e Federconsumatari, ma finalmente anche dalla Banca d’Italia, la gravissima responsabilità delle banche,che appioppando tassi variabili, invece degli irripetibili tassi fissi a 3,2 milioni di sottoscrittori, il 91% su 3,5 milioni di richiedenti, hanno messo a rischio insolvenza milioni di famiglie italiane, che pagano sempre più interessi sui prestiti come, ad esempio, i mutui casa, ma anche le rate del credito al consumo.

Mutui: Tre su quattro scelgono il tasso fisso

Continuano a crescere i tassi di interesse sui mutui concessi alle famiglie per l’acquisto di abitazioni, dal Bollettino mensile dell’Abi si rileva che il tasso medio nel mese di ottobre si è attestato sull 5,71%, nuovo massimo degli ultimi cinque anni, mentre a settembre era pari al 5,63%, e nell’ottobre del 2006 i tassi erano ancora fermi al 4,74%. Il minimo storico è stato raggiunto a luglio del 2003 con il 3,58%. Inoltre, a ottobre il tasso annuo di crescita dei prestiti è stato pari al 10,5% contro il 10,4% di settembre e il 10,8% di ottobre 2006. Le consistenze totali hanno toccato quota 1.413,5 miliardi di euro, con un flusso positivo per 133 miliardi rispetto a 12 mesi prima.

Continuano a crescere i tassi di interesse sui mutui concessi alle famiglie per l’acquisto di abitazioni, dal Bollettino mensile dell’Abi si rileva che il tasso medio nel mese di ottobre si è attestato sull 5,71%, nuovo massimo degli ultimi cinque anni, mentre a settembre era pari al 5,63%, e nell’ottobre del 2006 i tassi erano ancora fermi al 4,74%. Il minimo storico è stato raggiunto a luglio del 2003 con il 3,58%. Inoltre, a ottobre il tasso annuo di crescita dei prestiti è stato pari al 10,5% contro il 10,4% di settembre e il 10,8% di ottobre 2006. Le consistenze totali hanno toccato quota 1.413,5 miliardi di euro, con un flusso positivo per 133 miliardi rispetto a 12 mesi prima.

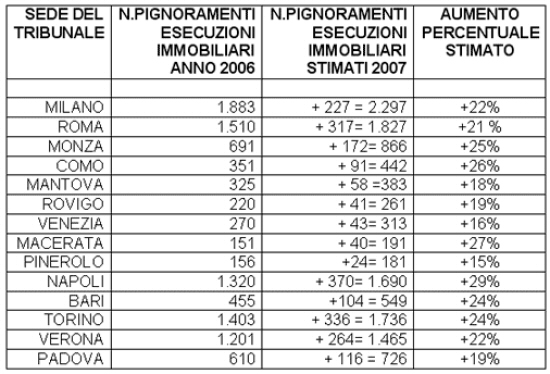

Boom di pignoramenti immobiliari: + 23 % nel 2007 rispetto al 2006

Mentre Abi e banche continuano la loro sporca melina per non applicare il decreto Bersani, che impone la portabilità e la surroga dei mutui senza alcun onere per i consumatori, richiedendo spese di istruttoria, di perizia e notarili (fino a 2.700 euro non dovute), si continua a registrare un vero e proprio boom di pignoramenti ed esecuzioni immobiliari in un campione significativo di Tribunali, ben 18 monitorati dall’Adusbef con immensa fatica.

Mentre Abi e banche continuano la loro sporca melina per non applicare il decreto Bersani, che impone la portabilità e la surroga dei mutui senza alcun onere per i consumatori, richiedendo spese di istruttoria, di perizia e notarili (fino a 2.700 euro non dovute), si continua a registrare un vero e proprio boom di pignoramenti ed esecuzioni immobiliari in un campione significativo di Tribunali, ben 18 monitorati dall’Adusbef con immensa fatica.

Allarme mutui in Italia: Aumenti delle esecuzioni immobiliari fino al 29%

LA CRISI DEI MUTUI E DEGLI ALTI TASSI DI INTERESSE RENDE INSOLVENTI MIGLIAIA DI FAMIGLIE

LA CRISI DEI MUTUI E DEGLI ALTI TASSI DI INTERESSE RENDE INSOLVENTI MIGLIAIA DI FAMIGLIE

Aumenta in modo preoccupante in Italia il numero dei pignoramenti e delle esecuzioni immobiliari, a causa delle condizioni in cui versano le famiglie, indotte ad accendere mutui a tasso variabile (91%), malconsigliate dalle banche consapevoli di una tendenza unanime al rialzo del costo del denaro.

La stangata dei mutui. Cosa fare? I consigli del CTCU

Il popolo dei mutui a tasso variabile è sempre più in allarme ed in difficoltà: sempre più numerosi i mutuatari che chiedono consiglio al CTCU sul da farsi. L’incertezza su come proseguire è grande e le banche, in gran confusione, dispensano pochi e spesso interessati consigli su come affrontare la crisi. E c’è anche chi, a dispetto di probabili nuovi rialzi dei tassi già a breve, consiglia ancora di attendere prima di passare al “fisso”. Sarà!? Il CTCU è sconcertato dal comportamento delle banche, soprattutto in ambito locale, che negli anni scorsi hanno spinto massicciamente i propri clienti alla stipula di mutui ancorati all’Euribor (circa il 90% del totale) ed ora propongono magari consolidamenti e allungamenti dei debiti, incamerando ulteriori interessi e compensi. Non solo. Quasi nessuna banca, lamentando anche qui il “non saper come fare”, mette in atto la cd. “surrogazione automatica del mutuo” prevista dal secondo Decreto Bersani, che potrebbe facilitare e rendere più snello il cambio in corso del mutuo ai mutuatari …