(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate.

(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate.

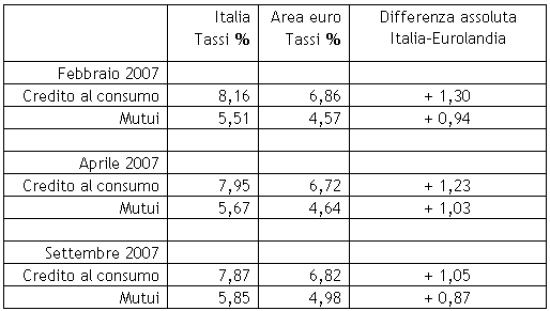

Sostenere la rata del mutuo è un impegno sempre più gravoso per un crescente numero di famiglie italiane. E le difficoltà incontrate per far fronte al caro-rate si traducono sempre più spesso in una debacle, tanto che quest’anno il numero di pignoramenti ed esecuzioni dovrebbe salire del 19%. A pesare sui portafogli delle famiglie – evidenzia uno studio dell’Adusbef – è il fatto che i mutui erogati sono in gran parte, il 91%, a tasso variabile, quindi suscettibili “anche per la rapidità delle banche italiane” nel trasferire le decisioni di politica monetaria, a ogni ritocco del costo del denaro.

Sostenere la rata del mutuo è un impegno sempre più gravoso per un crescente numero di famiglie italiane. E le difficoltà incontrate per far fronte al caro-rate si traducono sempre più spesso in una debacle, tanto che quest’anno il numero di pignoramenti ed esecuzioni dovrebbe salire del 19%. A pesare sui portafogli delle famiglie – evidenzia uno studio dell’Adusbef – è il fatto che i mutui erogati sono in gran parte, il 91%, a tasso variabile, quindi suscettibili “anche per la rapidità delle banche italiane” nel trasferire le decisioni di politica monetaria, a ogni ritocco del costo del denaro.