Semplificazione delle procedure per accedere alla detrazione del 55% per la riqualificazione energetica degli edifici.

Semplificazione delle procedure per accedere alla detrazione del 55% per la riqualificazione energetica degli edifici.

Con la pubblicazione del D.M. 6 agosto 2009, pubblicato nella Gazzetta Ufficiale n. 224 del 26 settembre 2009, è stato modificato ed integrato il D.M. 19 febbraio 2007, che regolamenta la detrazione fiscale del 55% delle spese sostenute per interventi di riqualificazione energetica degli edifici esistenti (introdotta dall’ art. 1, commi 344 – 349, della legge 296 / 2006, Finanziaria 2007 e prorogata fino al 2010 dall’ art. 1, commi 20 – 24 della legge 244 / 2007, Finanziaria 2008).

Il decreto, entrato in vigore l’ 11 ottobre 2009, prevede le seguenti novità:

* Le modalità di calcolo per la determinazione dell’ indice di prestazione energetica;

* L’ asseverazione dell’ intervento da parte del tecnico abilitato;

* L’ asseverazione dei requisiti per la sostituzione delle finestre e l’ installazione di pannelli solari realizzati in autocostruzione;

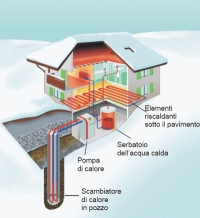

* I requisiti prestazionali per le pompe di calore;

* La non cumulabilità dell’ incentivo con il premio per gli impianti fotovoltaici abbinati ad uso efficiente dell’ energia.

Nel dettaglio riguardano:

1. Le modalità di calcolo per la determinazione dell’ indice di prestazione energetica (art. 5, comma 3 del D.M. 19 / 2 / 2007 così come modificato ed integrato dal DM 6 / 8 / 2009). A seguito dell’ entrata in vigore del DPR n. 59 del 2 aprile 2009, e cioè dal 25 giugno 2009, i calcoli per la determinazione dell’ indice di prestazione energetica dovranno essere svolti nel rispetto delle disposizioni previste dallo stesso decreto.

Impianti fotovoltaici, bonus fiscale del 55%

Impianti fotovoltaici, bonus fiscale del 55%