Fino all’ autunno, dice Assoedilizia, coincidono diversi fattori favorevoli. Poi qualcuno di questi fattori potrebbe perdersi per strada, anche se la convenienza, nel complesso, resterà. Una previsione “semiseria”, che non si basa su una disciplina scientifica, ma solo su regole empiriche e tenendo conto che un po’ di fantasia, di “fiuto”, di intuito non guasta per fare un buon investimento.

Fino all’ autunno, dice Assoedilizia, coincidono diversi fattori favorevoli. Poi qualcuno di questi fattori potrebbe perdersi per strada, anche se la convenienza, nel complesso, resterà. Una previsione “semiseria”, che non si basa su una disciplina scientifica, ma solo su regole empiriche e tenendo conto che un po’ di fantasia, di “fiuto”, di intuito non guasta per fare un buon investimento.

Comprar casa, comunque sia, è in un certo senso come innamorarsi. Se a guidare fosse solo la ragione… Vediamoli, in breve, questi fattori positivi a medio termine: calo dei prezzi, ampia offerta, mutui al minimo storico, disponibilità delle banche.

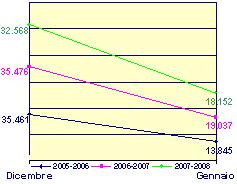

*I prezzi, innanzitutto: ci riferiamo al mercato medio delle città e dei centri minori di regioni ricche e povere, per la fascia di acquisti che rappresenta la parte preponderante del mercato: dai 220 – 250.000 fino ai 500 – 550.000 euro, effettuati da persona fisica (l’ investimento attraverso società, strumenti di gestione finanziaria, quote di partecipazione e simili implica un diverso discorso). Rispetto ai picchi del 2007 i valori sono scesi di circa il 20%.

Raramente gli annunci nelle vetrine delle agenzie immobiliari rivelano questo calo: ma è sufficiente avviare una trattativa seria per ottenere sconti simili. E la grande offerta di nuovo edificato (250.000 abitazioni disponibili a livello nazionale) nelle periferie e negli hinterland metropolitani (occorreranno almeno un paio d’ anni per assorbirla) porta a riduzioni anche del 25%.

*I tassi dei mutui non sono mai stati così bassi (poco più del 2% il variabile, attorno al 5% il fisso), con le banche ricche di liquidità (che, va detto, è però in gran parte utilizzata per finanziare investimenti produttivi e non patrimoniali, quali sono quelli immobiliari) pronta ad esser impiegata, ma solo a favore di clienti che hanno posizioni patrimoniali e reddituali solide.

Fisco, Fiaip: bene il Governo su cedolare secca affitti

Fisco, Fiaip: bene il Governo su cedolare secca affitti

Il documento contiene l’analisi e le richieste dell’Associazione in merito alle politiche abitative

Il documento contiene l’analisi e le richieste dell’Associazione in merito alle politiche abitative Decreto Mef del 20 febbraio 2008. Potrà avvalersi di analisi e studi delle principali associazioni di categoria del settore.

Decreto Mef del 20 febbraio 2008. Potrà avvalersi di analisi e studi delle principali associazioni di categoria del settore.

Consueta analisi dei dati relativi alle ristrutturazioni edilizie agevolate. Con la proroga più lunga si attendono numeri più costanti nel periodo.

Consueta analisi dei dati relativi alle ristrutturazioni edilizie agevolate. Con la proroga più lunga si attendono numeri più costanti nel periodo.