Gli immobili – terreni e fabbricati – sono soggetti a imposte che colpiscono il loro reddito (Irpef e addizionali all’Irpef), il loro possesso in quanto beni patrimoniali (Ici) e il loro trasferimento, realizzato mediante atto tra vivi – come la donazione o la compravendita – o attraverso la successione ereditaria, nonché l’usucapione. Nel caso di trasferimento mediante compravendita, le imposte applicate sono l’imposta di registro (in alternativa, l’Iva), e le imposte ipotecaria e catastale. Nel caso di trasferimento per donazione (o successione), sono dovute l’imposta di successione e di donazione che varia a seconda dei beneficiari e le imposte ipotecaria e catastale (Annuario 2008, vedi Cap.VIII).

Gli immobili – terreni e fabbricati – sono soggetti a imposte che colpiscono il loro reddito (Irpef e addizionali all’Irpef), il loro possesso in quanto beni patrimoniali (Ici) e il loro trasferimento, realizzato mediante atto tra vivi – come la donazione o la compravendita – o attraverso la successione ereditaria, nonché l’usucapione. Nel caso di trasferimento mediante compravendita, le imposte applicate sono l’imposta di registro (in alternativa, l’Iva), e le imposte ipotecaria e catastale. Nel caso di trasferimento per donazione (o successione), sono dovute l’imposta di successione e di donazione che varia a seconda dei beneficiari e le imposte ipotecaria e catastale (Annuario 2008, vedi Cap.VIII).

Si ricorda che per gli atti soggetti ad IVA, non si applica, per il principio di alternatività, l’imposta proporzionale di registro; sono comunque dovute le tasse fisse di Registro, Ipotecaria e Catastale. Per quanto riguarda l’Irpef, i redditi degli immobili sono cumulati con gli altri redditi del possessore e tassati secondo le aliquote previste per tale imposta (Annuario 2008, vedi Cap. X ). Poiché le aliquote Irpef sono progressive, uno stesso reddito proveniente da immobili viene, quindi, ad essere tassato in misura più o meno elevata a seconda del reddito complessivo nel quale è venuto a confluire.

Per l’Ici, invece, il patrimonio immobiliare viene tassato di per sé, in modo proporzionale, senza riferimento, salvo casi particolari, alla capacità contributiva di chi lo possiede (Annuario 2008, vedi Cap. XIII).

Agenzia delle Entrate

Sardegna e Valle d’Aosta: detrazione per la tv digitale

I residenti in Sardegna e Valle d’Aosta hanno diritto alla detrazione Irpef per la tv digitale terrestre.

I residenti in Sardegna e Valle d’Aosta hanno diritto alla detrazione Irpef per la tv digitale terrestre.

Chi ha ricevuto il contributo di 70 euro per l’acquisto di un decoder, infatti, potrà comunque beneficiare della detrazione Irpef per l’acquisto di apparecchi televisivi e digitali.

Lo stesso contribuente può usufruire delle due agevolazioni purché si applichino a due apparecchi diversi. Il beneficio introdotto con la Finanziaria 2007, pari ad una detrazione del 20 per cento delle spese sostenute per un importo massimo delle stesse di 1.000 euro, può raggiungere 200 euro.

Ristrutturare casa, ripresa di stagione

A febbraio sono ripartite le ristrutturazioni immobiliari fiscalmente agevolate, del 27%. Le raccomandate inviate al Centro operativo di Pescara dell’agenzia delle Entrate, sono 23.000 per usufruire della detrazione Irpef del 36% delle spese sostenute per riqualificare il patrimonio abitativo italiano. I numeri però sono ancora lontani dalle performance sfoderate dagli altri mesi negli ultimi anni. La stagione invernale ha sempre avuto un andamento piuttosto modesto, dovuto soprattutto al clima, che non invoglia certo ad affrontare operai e disagi che si verificano durante una ristrutturazione ambientale. Ciò nonostante, su tutto il territorio italiano si è verificato un incremento del dato numerico relativo al recupero del patrimonio edilizio in regime fiscale agevolato. In termini percentuali, la crescita va dal +79% del Molise, la più alta del mese, al +8% dell’Umbria. Solo nel Friuli Venezia Giulia si è avuto un fenomeno contrario, ovvero una diminuzione del 5%, anche se i valori numerici sono abbastanza in linea fra loro, 734 in gennaio e 696 in febbraio. Perfettamente uguali, invece, i valori della Basilicata dove sono state 52 le richieste di detrazioni d’imposta inviate in gennaio e 52 in febbraio.

Iva. Di fronte all’evasione meglio non restare “immobili”

In caso di sottofatturazione, è responsabile in solido con il venditore anche l’acquirente che non agisce nell’esercizio di imprese, arti o professioni

Dal primo gennaio 2008, l’acquirente di immobili, la cui cessione è soggetta a Iva, che abbia ricevuto una fattura indicante un corrispettivo inferiore a quello effettivamente pattuito è obbligato in solido con l’alienante al versamento dell’imposta non dichiarata, anche se non agisce nell’esercizio di imprese, arti o professioni. L’omissione del versamento implica, inoltre, la sua responsabilità solidale al pagamento della sanzione irrogata al cedente. Quali le motivazioni che hanno portato all’introduzione di una norma così “forte”?

Occorre, allo scopo, partire necessariamente dalla “natura” del tributo.

L’Iva ha un meccanismo impositivo piuttosto complesso, derivante dalla necessità di riformare il precedente e principale istituto impositivo sui consumi, l’Ige (imposta generale sulle entrate), che notoriamente produceva effetti distorsivi sul sistema economico.

Quest’ultima, infatti, era un tributo plurifase sul valore pieno. Gravava su ogni trasferimento dei beni, sull’intero valore degli stessi e non limitatamente al valore aggiunto. Il meccanismo favoriva, pertanto, le attività integrate, ossia quei sistemi produttivi che realizzavano l’intero ciclo della produzione, dalle materie prime alla vendita al dettaglio.

Fisco e immobili: nasce la Commissione ad hoc

Decreto Mef del 20 febbraio 2008. Potrà avvalersi di analisi e studi delle principali associazioni di categoria del settore.

Decreto Mef del 20 febbraio 2008. Potrà avvalersi di analisi e studi delle principali associazioni di categoria del settore.

E’ stata istituita la Commissione di studio sulla fiscalità diretta e indiretta delle imprese immobiliari, composta da esperti del dipartimento per le Politiche Fiscali, dell’agenzia delle Entrate e del Territorio, del Servizio consultivo e ispettivo tributario e dell’ufficio Legislativo – finanze del ministero dell’Economia e delle Finanze. Obiettivi principali della neostruttura quelli di semplificare gli adempimenti per i soggetti operanti in tale ambito e proporre agevolazioni in favore dello sviluppo dell’edilizia abitativa.

Mutui ipotecari. Rinegoziazione agevolata, all’Inpdap come in banca

Imposta sostitutiva anche per i finanziamenti concessi dagli istituti previdenziali ai propri iscritti, per l’estinzione anticipata di quelli già precedentemente contratti

Le operazioni di finanziamento poste in essere da enti di previdenza obbligatoria nei confronti dei propri iscritti, per estinguere mutui precedentemente contratti per l’acquisto di un immobile a uso abitativo, sono attratte al regime dell’imposta sostitutiva (articoli 15 e seguenti del Dpr 601/1973).

Questo è il chiarimento giunto con la risoluzione n. 68/E del 28 febbraio, con cui l’agenzia delle Entrate ha esaminato l’interpello proposto da un contribuente che, volendo rinegoziare un contratto di mutuo ipotecario per l’acquisto della “prima casa”, con un altro concesso dall’Inpdap, aveva chiesto di conoscere il corretto trattamento tributario applicabile all’operazione.

Occorre premettere brevemente che, ai sensi degli articoli da 15 a 20 del Dpr 601/1973, le operazioni di credito a medio e lungo termine, in presenza di determinati requisiti, sono sottratte al trattamento ordinario – consistente nel pagamento delle imposte di registro, di bollo, ipotecaria e catastale e della tassa sulle concessioni governative – e sottoposte al pagamento di una imposta sostitutiva, la cui misura, fino al 31 luglio 2004, giorno antecedente all’entrata in vigore del decreto legge 168/2004, era per tutte le operazioni pari allo 0,25 per cento.

Edilizia residenziale pubblica con ingressi ben controllati

Registro, ipotecaria e catastale in misura ordinaria per la cessione di un immobile abitativo costruito con fondi dello Stato italiano durante il periodo di occupazione anglo-americana

Registro, ipotecaria e catastale in misura ordinaria per la cessione di un immobile abitativo costruito con fondi dello Stato italiano durante il periodo di occupazione anglo-americana

L’atto di compravendita di un immobile, costruito durante il periodo di occupazione anglo-americana (Governo militare alleato), con fondi dello Stato italiano, nell’ambito di un programma per la realizzazione di alloggi di servizio, è soggetto, ai fini delle imposte di registro, ipotecarie e catastali, al regime ordinario.

L’indicazione è contenuta nella risoluzione n. 66/E del 28 febbraio 2008.

L’agenzia delle Entrate si è trovata a esaminare la fattispecie proposta con l’interpello di un contribuente che – intendendo procedere all’acquisto di un immobile a uso abitativo, di proprietà dello Stato e gestito dal Demanio – aveva chiesto di conoscere se al relativo atto di compravendita potesse essere esteso il regime agevolativo di cui all’articolo 32 del Dpr 601/1973, ossia l’applicazione dell’imposta di registro in misura fissa e l’esenzione dalle imposte ipotecarie e catastali prevista anche per “…gli atti e i contratti relativi all’attuazione dei programmi pubblici di edilizia residenziale di cui al titolo IV della legge 22 ottobre 1971, n. 865”.

Si tenga in considerazione il fatto che gli immobili in esame fanno parte di quelli costruiti con fondi dello Stato italiano durante il periodo di occupazione anglo-americana, per la realizzazione di alloggi di servizio. Nel 1954, al termine del Governo militare alleato (Gma), tali alloggi furono assegnati al demanio dello Stato, in quanto destinati a soddisfare le esigenze del personale civile e militare, in servizio presso le Amministrazioni statali.

Se l’affitto viaggia on line

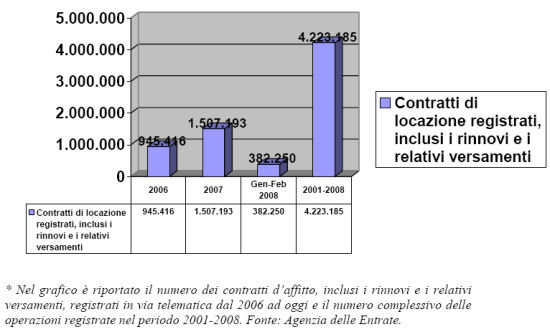

Registrazioni e versamenti telematici degli affitti in continua crescita

L’affitto viaggia sempre più on line. In 7 anni i contratti di locazione e le operazioni di versamento effettuati in via telematica hanno superato i 4 milioni, ovvero in media 1619 al giorno e ben 67 l’ora. Il successo del servizio, avviato a partire dal 2001 e gestito dall’Agenzia delle Entrate, è legato soprattutto al risparmio di tempo, alla semplicità della procedura e all’assenza quasi assoluta di errori. In pratica è possibile effettuare la registrazione dei contratti d’affitto, con i relativi versamenti, con un’unica rapida operazione evitando i 4 passaggi tra ufficio e banca ai quali si era costretti prima.

Interessi mutuo al riparo dalla portabilità

Risoluzione n. 57/E del 21 febbraio 2008. Il coniuge rimasto unico intestatario può detrarre l’intero ammontare degli oneri relativi al nuovo contratto

Risoluzione n. 57/E del 21 febbraio 2008. Il coniuge rimasto unico intestatario può detrarre l’intero ammontare degli oneri relativi al nuovo contratto

La portabilità del mutuo per la prima casa viaggia su una corsia fiscale preferenziale. Per favorire la sostituzione o rinegoziazione dei mutui già stipulati l’agenzia delle Entrate apre le porte alla detraibilità dell’intera quota di interessi passivi, compresa quella riferibile al coniuge non più mutuatario. A stabilirlo è la risoluzione n. 57/E del 21 febbraio che si richiama esplicitamente alla volontà del legislatore di non frapporre ostacoli di natura fiscale alla possibilità di rimpiazzare un mutuo preesistente.

Sconti per gli affitti già in Unico 2008

Recepite le disposizioni retroattive dell’ultima Finanziaria. Tra le novità del modello, il quadro BF per recuperare il “bonus incapienti”

La dichiarazione dei redditi di quest’anno recepisce le novità introdotte dalla Finanziaria 2007 e alcune disposizioni contenute in quella 2008 che hanno effetto retroattivo. Per i giovani fra i 20 e i 30 anni è riconosciuta una detrazione di 991,60 euro per i primi tre anni, se abitano in una casa in affitto diversa da quella dei genitori e se percepiscono un reddito non superiore a 15.493,71 euro. È una delle disposizioni contenute nell’ultima manovra economica e recepita nel modello Unico 2008 PF, disponibile sul sito internet dell’agenzia delle Entrate.

Giù il velo dai tetti di oltre 1 milione di case italiane

Fabbricati non dichiarati ed ex rurali. L’intero menù con le pagine informative predisposte dal Territorio è accessibile da oggi anche attraverso il sito internet delle Entrate.

Il valore aggiunto delle nuove tecnologie unito a competenza e rigore. Risultato? Via il velo dai tetti di più di 1 milione di dimore italiane (1.247.584), ben alloggiate nel territorio di oltre la metà dei comuni, 4.238 per l’esattezza. Tranquilli, non si parla di questioni religiose, piuttosto di temi strettamente, anzi, rigidamente materiali. E’ questo infatti un primo bilancio – diffuso lo scorso gennaio – dell’operazione lanciata nei mesi scorsi dall’agenzia del Territorio con il duplice fine, quasi biblico per la sua complessità, di definire un censimento completo dei fabbricati adagiati sull’intero territorio italiano e, al medesimo tempo, provvedere all’aggiornamento della banca dati catastale.

Ristrutturazioni edilizie: Il 36% compie 10 anni. Sulla torta di compleanno il nuovo record 2007

La Finanziaria 2008 conferma l’agevolazione fiscale per altri tre anni

La Finanziaria 2008 conferma l’agevolazione fiscale per altri tre anni

Sono 3.226.307 i contribuenti che in dieci anni hanno usufruito della agevolazione fiscale per ristrutturare un immobile. Questo è l’ottimo risultato della norma in favore del recupero del patrimonio edilizio in vigore dal 1998. Il 2007 ha chiuso con il record del decennio ovvero con 402.811 comunicazioni di inizio lavori inviate al Centro operativo di Pescara. La legge finanziaria per il 2008 conferma la detrazione del 36% fino a tutto il 2010, una proroga di tre anni, quindi, anziché quella consueta, annuale, delle precedenti manovre.