Riportiamo di seguito l’intervista al Presidente del Gruppo Toscano pubblicata dall’AGI ieri sera.

Riportiamo di seguito l’intervista al Presidente del Gruppo Toscano pubblicata dall’AGI ieri sera.

Non c’e’ nessuna crisi del mattone in Italia ma solo una fase di “rallentamento” legato alla congiuntura economica e oltretutto “fisiologico” dopo il boom degli anni scorsi. Parola di Ilario Toscano, presidente del primo gruppo immobiliare italiano, che smorza l’allarme sulle difficolta’ che starebbe vivendo il settore immobiliare. La crisi dei subprime non e’ affar nostro, assicura Toscano, ma la frenata delle compravendite e dei prezzi ha interessato anche il nostro mercato. Per chi e’ a caccia di una buona occasione, questo potrebbe essere quindi il momento giusto. La parola d’ordine in questo settore? Professionalita’. Ben vengano dunque i giovani laureati che, secondo gli ultimi dati, sempre piu’ si tuffano in questo mestiere.

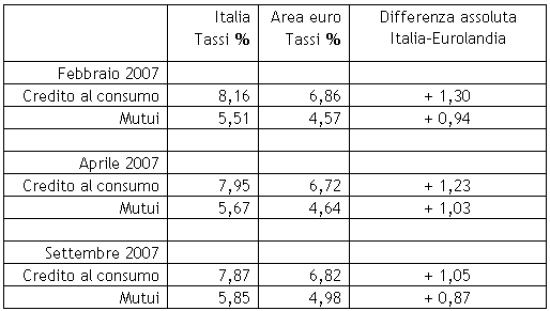

Ad oltre dieci mesi dall’entrata in vigore della Legge 40/2007 (nota anche come Bersani-bis), che prevede la surrogazione delle ipoteche sui mutui senza oneri per il mutuatario, numerosi consumatori continuano a segnalare gravi difficoltà nell’applicazione pratica della nuova norma, volta a favorire la concorrenza tra istituti bancari e a vantaggio dei consumatori, loro clienti. Anche il CTCU ha di recente svolto un’indagine sullo stato della situazione a livello locale: la portabilità incontra ancora notevoli ostacoli!

Ad oltre dieci mesi dall’entrata in vigore della Legge 40/2007 (nota anche come Bersani-bis), che prevede la surrogazione delle ipoteche sui mutui senza oneri per il mutuatario, numerosi consumatori continuano a segnalare gravi difficoltà nell’applicazione pratica della nuova norma, volta a favorire la concorrenza tra istituti bancari e a vantaggio dei consumatori, loro clienti. Anche il CTCU ha di recente svolto un’indagine sullo stato della situazione a livello locale: la portabilità incontra ancora notevoli ostacoli! A margine dell’inaugurazione dell’Anno giudiziario milanese, il Presidente di Assoedilizia avv. Achille Colombo Clerici, commentando i dati contenuti nella relazione del Presidente del Tribunale di Milano – dati che si riferiscono al periodo luglio 2006 -giugno 2007 – rileva che nel capoluogo lombardo non si registra il temuto aumento delle esecuzioni immobiliari (pignoramenti) conseguenti all’incremento del tasso dei mutui: se le cifre parlano di 2015 esecuzioni nell’ultimo anno preso in esame, rispetto alle 1962 dell’anno precedente (+8%), è anche vero che tale lieve incremento è dovuto prevalentemente al confluire delle vicende espropriative fallimentari nella procedura esecutiva ordinaria a seguito delle nuove normative. Gli eventuali effetti negativi della crisi mutui cominceranno a prodursi nella seconda metà del 2008 e nel 2009.

A margine dell’inaugurazione dell’Anno giudiziario milanese, il Presidente di Assoedilizia avv. Achille Colombo Clerici, commentando i dati contenuti nella relazione del Presidente del Tribunale di Milano – dati che si riferiscono al periodo luglio 2006 -giugno 2007 – rileva che nel capoluogo lombardo non si registra il temuto aumento delle esecuzioni immobiliari (pignoramenti) conseguenti all’incremento del tasso dei mutui: se le cifre parlano di 2015 esecuzioni nell’ultimo anno preso in esame, rispetto alle 1962 dell’anno precedente (+8%), è anche vero che tale lieve incremento è dovuto prevalentemente al confluire delle vicende espropriative fallimentari nella procedura esecutiva ordinaria a seguito delle nuove normative. Gli eventuali effetti negativi della crisi mutui cominceranno a prodursi nella seconda metà del 2008 e nel 2009. Ancora una volta un dato clamoroso che ci proviene dal Tribunale di Mantova sottolinea ciò che abbiamo già denunciato più volte, cioè che nel nostro Paese vi è una propria emergenza mutui-casa. Infatti nella Provincia di Mantova le esecuzioni immobiliari per il mancato pagamento dei mutui-casa nel 2007sono triplicate, passando da 29 pignoramenti del 2006 a ben 89, con un aumento del 207%.

Ancora una volta un dato clamoroso che ci proviene dal Tribunale di Mantova sottolinea ciò che abbiamo già denunciato più volte, cioè che nel nostro Paese vi è una propria emergenza mutui-casa. Infatti nella Provincia di Mantova le esecuzioni immobiliari per il mancato pagamento dei mutui-casa nel 2007sono triplicate, passando da 29 pignoramenti del 2006 a ben 89, con un aumento del 207%.

La surrogazione (cd. portabilità) del mutuo era stata introdotta dalla legge 40/07 che, tra l’altro, prevedeva “È nullo ogni patto, anche posteriore alla stipulazione del contratto, con il quale si impedisca o si renda oneroso per il debitore l’esercizio della facoltà di surrogazione …..” ovvero il mutuatario poteva trasferire il mutuo da una banca ad un’altra senza alcun costo.

La surrogazione (cd. portabilità) del mutuo era stata introdotta dalla legge 40/07 che, tra l’altro, prevedeva “È nullo ogni patto, anche posteriore alla stipulazione del contratto, con il quale si impedisca o si renda oneroso per il debitore l’esercizio della facoltà di surrogazione …..” ovvero il mutuatario poteva trasferire il mutuo da una banca ad un’altra senza alcun costo.