Dal I Rapporto sul Mercato Immobiliare 2008 di Nomisma emerge che gli ultimi mesi del 2007, ed ancor più i primi del 2008, hanno accelerato la fine del più lungo ciclo immobiliare del II dopoguerra. Per la prima volta da 10 anni a questa parte le quantità scambiate in un anno stanno segnando il passo, dopo avere attraversato una fase di euforia che le ha portate da meno di 500 mila transazioni nel 1996 ad oltre 845 mila nel corso del 2006. L’anno che si è appena concluso ha accompagnato il termine di questo ciclo virtuoso, facendo inclinare verso il basso la curva della crescita di 5 punti percentuali, dopo un paio di anni in cui il motore immobiliare stava progressivamente rallentando. La flessione delle compravendite, più pronunciata nelle città metropolitane, ove assume anche connotazioni a due cifre, è il riflesso della debolezza della domanda di acquisto. Il quadro di rallentamento è in atto da alcuni anni e peggiora radicalmente nel II semestre del 2007, con l’esplodere della crisi finanziaria ed economica americana le cui conseguenze sono ancora difficili da quantificare, dato il convulso succedersi di notizie contraddittorie che, oltre a dipingere una situazione di oggettiva difficoltà, spesso contribuiscono ad alimentarla anche sul piano psicologico. Così le indicazioni di diminuzione della domanda si fanno sempre più pesanti, non solo nelle grandi città ma anche in corrispondenza delle città di grandezza intermedia. Le intenzioni di acquisto di un’abitazione sono al livello più basso dell’ultimo ciclo immobiliare (2,2%). Inoltre, il prezzo delle case nel 2007 è aumentato del 5,1% nelle grandi città e del 5,9% in quelle intermedie. Gli incrementi degli immobili non residenziali sono, nelle città intermedie, oltre il 6%. In queste ultime i tempi di vendita sono cresciuti ad un ritmo più rapido rispetto a prima e sono oggi allo stesso livello delle grandi città: servono mediamente 5,1 mesi per una casa, 5,5 mesi per un negozio, 6,3 mesi per un ufficio, 5,5 mesi per un capannone e solo poco più di 3 mesi per un box. Per quanto riguarda lo sconto applicato rispetto al prezzo iniziale non si è amplificato nei centri medi, diversamente da quanto rilevato nelle grandi città. Per il 2008 è prevista una stabilità dei prezzi.

Dal I Rapporto sul Mercato Immobiliare 2008 di Nomisma emerge che gli ultimi mesi del 2007, ed ancor più i primi del 2008, hanno accelerato la fine del più lungo ciclo immobiliare del II dopoguerra. Per la prima volta da 10 anni a questa parte le quantità scambiate in un anno stanno segnando il passo, dopo avere attraversato una fase di euforia che le ha portate da meno di 500 mila transazioni nel 1996 ad oltre 845 mila nel corso del 2006. L’anno che si è appena concluso ha accompagnato il termine di questo ciclo virtuoso, facendo inclinare verso il basso la curva della crescita di 5 punti percentuali, dopo un paio di anni in cui il motore immobiliare stava progressivamente rallentando. La flessione delle compravendite, più pronunciata nelle città metropolitane, ove assume anche connotazioni a due cifre, è il riflesso della debolezza della domanda di acquisto. Il quadro di rallentamento è in atto da alcuni anni e peggiora radicalmente nel II semestre del 2007, con l’esplodere della crisi finanziaria ed economica americana le cui conseguenze sono ancora difficili da quantificare, dato il convulso succedersi di notizie contraddittorie che, oltre a dipingere una situazione di oggettiva difficoltà, spesso contribuiscono ad alimentarla anche sul piano psicologico. Così le indicazioni di diminuzione della domanda si fanno sempre più pesanti, non solo nelle grandi città ma anche in corrispondenza delle città di grandezza intermedia. Le intenzioni di acquisto di un’abitazione sono al livello più basso dell’ultimo ciclo immobiliare (2,2%). Inoltre, il prezzo delle case nel 2007 è aumentato del 5,1% nelle grandi città e del 5,9% in quelle intermedie. Gli incrementi degli immobili non residenziali sono, nelle città intermedie, oltre il 6%. In queste ultime i tempi di vendita sono cresciuti ad un ritmo più rapido rispetto a prima e sono oggi allo stesso livello delle grandi città: servono mediamente 5,1 mesi per una casa, 5,5 mesi per un negozio, 6,3 mesi per un ufficio, 5,5 mesi per un capannone e solo poco più di 3 mesi per un box. Per quanto riguarda lo sconto applicato rispetto al prezzo iniziale non si è amplificato nei centri medi, diversamente da quanto rilevato nelle grandi città. Per il 2008 è prevista una stabilità dei prezzi.

A tirare il mercato immobiliare per corporate, uffici, negozi e capannoni di Bologna sono in generale le aree semi-periferiche emergenti e l’hinterland. L’indagine del settore e’ stata fatta da Gabetti Corporate, che ha presentato nel capoluogo emiliano l’analisi del mercato corporate dell’area bolognese. Nel dettaglio, per il comparto uffici, il 70% delle richieste e’ rivolto al semi-centro e alle zone periferiche emergenti (per superfici fra i 200 e i 400 metri quadrati). Aumentano, tuttavia, le richieste di tagli fra i 500 e i 2mila metri quadrati. Le aree su cui si concentrano le transazioni immobiliari sono, in particolare, il Fiera District, la zona della stazione centrale, e i centri direzionali periferici e dell’hinterland, come il business park Meraville, le aree direzionali di Borgo Panigale, Castelmaggiore e Casalecchio di Reno, e gli insediamenti di via Larga e via Due Madonne. Risulta invece appiattita la domanda di uffici in centro storico (15%). In generale, aumentano i prezzi di compravendita e i canoni di locazione, ma calano i rendimenti.

A tirare il mercato immobiliare per corporate, uffici, negozi e capannoni di Bologna sono in generale le aree semi-periferiche emergenti e l’hinterland. L’indagine del settore e’ stata fatta da Gabetti Corporate, che ha presentato nel capoluogo emiliano l’analisi del mercato corporate dell’area bolognese. Nel dettaglio, per il comparto uffici, il 70% delle richieste e’ rivolto al semi-centro e alle zone periferiche emergenti (per superfici fra i 200 e i 400 metri quadrati). Aumentano, tuttavia, le richieste di tagli fra i 500 e i 2mila metri quadrati. Le aree su cui si concentrano le transazioni immobiliari sono, in particolare, il Fiera District, la zona della stazione centrale, e i centri direzionali periferici e dell’hinterland, come il business park Meraville, le aree direzionali di Borgo Panigale, Castelmaggiore e Casalecchio di Reno, e gli insediamenti di via Larga e via Due Madonne. Risulta invece appiattita la domanda di uffici in centro storico (15%). In generale, aumentano i prezzi di compravendita e i canoni di locazione, ma calano i rendimenti.

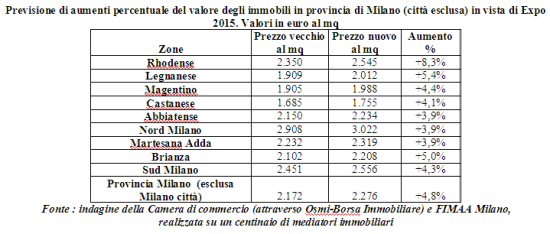

Le case si rivalutano del 7% in città e del 5% in provincia con punte del 10% nel centro storico e 8% nel Rhodense

Le case si rivalutano del 7% in città e del 5% in provincia con punte del 10% nel centro storico e 8% nel Rhodense