Il mercato immobiliare e le famiglie italiane: l’indagine Tecnoborsa 2010 sui mutui

Il mercato immobiliare e le famiglie italiane: l’indagine Tecnoborsa 2010 sui mutui

a cura del Centro Studi sull’Economia Immobiliare – CSEI Tecnoborsa

Nuovi segnali di ripresa della domanda dei mutui immobiliari si sono evidenziati nel corso del 2010 e l’Italia, più di altri Paesi europei, registra un incremento in tal senso che sembra riportare ai livelli precrisi di tre anni fa, anche se si deve notare che, nell’ultimo anno, hanno continuato ad aumentare le sofferenze bancarie.

Nell’intento di sondare atteggiamenti e motivazioni da parte di chi fa richiesta di mutui sulla casa e da parte degli istituti che li erogano, l’Indagine 2010 di Tecnoborsa ha cercato, in particolare, di approfondire le propensioni e le preferenze delle famiglie italiane.

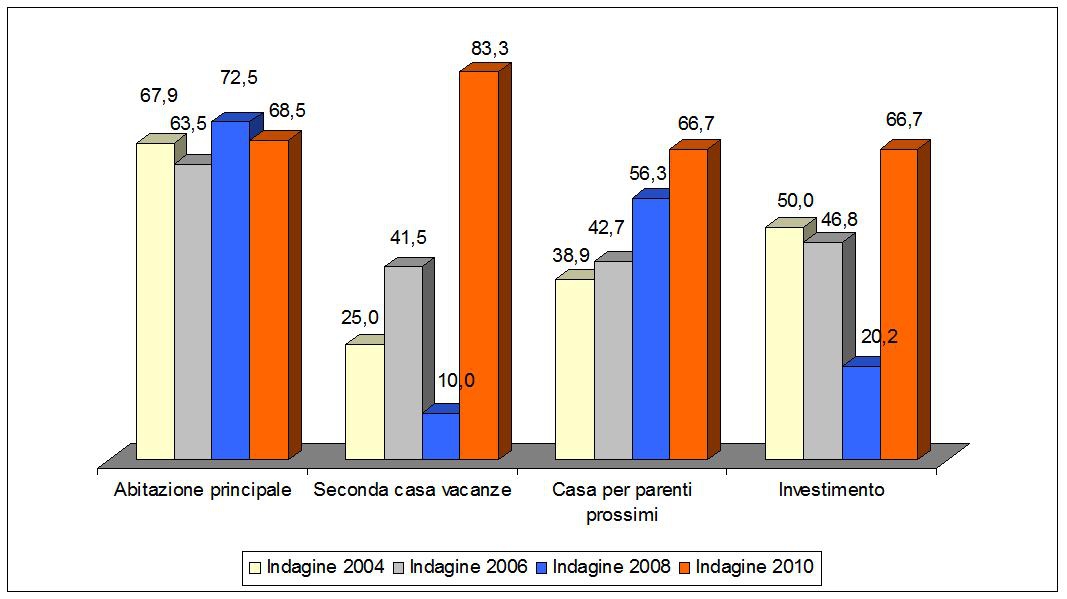

Raimondo Soria, Presidente di Tecnoborsa, ha affermato che: ”Ben il 69,7% delle famiglie italiane che hanno acquistato un bene immobile nel biennio 2008-2009 hanno acceso un mutuo o un finanziamento e, per la prima volta, emerge con chiarezza dall’indagine che è molto elevato il ricorso al mutuo per l’acquisto di una seconda casa per le vacanze; dato ancor più sorprendente, si registra un incremento di 73,3 punti percentuali, il che significa che nel passato l’acquisto di una seconda casa vacanze avveniva prevalentemente mediante la liquidità disponibile, mentre oggi si assiste a un maggior ricorso al mutuo.

Al secondo posto si trova l’acquisto dell’abitazione principale sostenuta dal mutuo, con un andamento sostanzialmente stabile; al terzo posto, con analoga frequenza, si trovano i mutui per le case destinate ai parenti prossimi – secondo un trend sempre crescente – e quelli per le case da investimento – che hanno fatto registrare un notevole salto di 46,5 punti percentuali.

Complessivamente, il fatto che si torni a investire nel mattone, a maggior ragione se con il supporto di un mutuo, dimostra – da un lato – che le famiglie per soddisfare esigenze abitative primarie sono disposte a fare sacrifici economici per l’intera durata del mutuo e – dall’altro – che anche coloro che dispongono della prima casa nutrono fiducia in questo bene che costituisce un investimento capace di produrre un reddito laddove sia concesso in locazione e che, contemporaneamente, si rivaluta nel lungo periodo”.

Principali motivazioni per l’acquisto di un immobile facendo ricorso a un mutuo (val. %)

Fonte: Centro Studi sull’Economia Immobiliare – CSEI Tecnoborsa

Quanto ai canali utilizzati per reperire la fonte del finanziamento, dalle risposte fornite dal campione intervistato è risultato che il 69,8% si è recato presso la propria banca di fiducia e il 30,2% ha ottenuto il mutuo tramite canali specializzati, tipo altri istituti di credito, canali on-line, broker, finanziarie.

Circa il 50% delle famiglie che hanno dichiarato di aver acceso un mutuo per acquistare un immobile hanno impiegato – dal momento della richiesta – dai 20 ai 30 giorni per la fase istruttoria del finanziamento; analogamente, il 15,1% ha impiegato meno di 20 giorni e un ulteriore 15,1% più di 60 giorni; mentre il restante 20,8% per ottenere un mutuo ha impiegato dai 30 ai 60 giorni.

Si tratta, dunque, di tempi ragionevoli nella maggior parte dei casi ma è ipotizzabile un allungamento degli stessi nei casi di requisiti soggettivi del richiedente o del rapporto loan-to-value (LTV) non pienamente in linea con i parametri ordinari ovvero nei casi in cui le garanzie fornite dal richiedente non siano ritenute sufficienti dalla banca.

È molto interessante l’analisi della percentuale del prezzo dell’immobile finanziata con il mutuo: in particolare, emerge che il 17% ha richiesto solo un prestito fino al 20% del prezzo pagato, percentuale decisamente più elevata se confrontata agli anni scorsi; invece, per quanto riguarda i finanziamenti che vanno dal 21% al 40% dell’importo dell’immobile, si riscontra un 15,1% di richieste che è sostanzialmente in linea con le precedenti Indagini Tecnoborsa.

Sommando questo primo gruppo di dati emerge che più del 30% dei mutui richiesti hanno un valore che copre fino al 40%, dunque si suppone che in questi casi le famiglie acquistino una casa perché hanno già dei risparmi e/o perché vendono un bene già posseduto e/o con aiuti di altri parenti prossimi oppure per la concomitanza di tutte e tre le circostanze messe insieme. Invece, il 34% dei mutui accesi ha richiesto un finanziamento tra il 41% e il 60% del prezzo dell’immobile e continua a rappresentare la quota più consistente; viceversa, dopo un andamento crescente negli ultimi anni, si registra un vero e proprio crollo per quanto riguarda i prestiti oltre il 61%, in quanto più costosi per le famiglie e più a rischio per le banche e, dunque, indice diretto della stretta creditizia verificatasi a partire dal settembre 2008, fase acuta della crisi finanziaria internazionale.

”Il 60% delle famiglie che hanno acceso un mutuo negli ultimi due anni impegna mediamente fino al 30% del proprio budget per il pagamento delle rate, il che denota una certa prudenza; il 20,8% utilizza dal 30% al 40% del proprio reddito; il 13,2% dal 40% al 50% e solo il 5,7% impiega oltre il 50%. Dati che confermano la scarsa propensione all’indebitamento degli italiani, il che ha probabilmente contribuito a salvaguardare le medesime famiglie e il sistema finanziario nazionale dai gravi fenomeni di crisi che si sono verificati negli ultimi anni in alcuni Paesi europei e negli USA”, ha proseguito il Presidente Soria.

Nonostante il costo del denaro abbia toccato dei minimi storici, le famiglie continuano a preferire il tasso variabile per poter sfruttare appieno il minor tasso ottenibile in questa fase, anche se per il medio-lungo termine vi sono probabilità di crescita dei tassi; nel biennio preso in esame ben il 62,3% dei soggetti ha fatto richiesta per questa tipologia di mutuo, mentre il 34% ha preferito il tasso fisso che, pur essendo più elevato, rimane invariato negli anni e tutela da eventuali rischi. Solo il 3,8% ha scelto il tasso misto che prevede la possibilità di rinegoziare nel tempo passando da una modalità all’altra.

La scelta del periodo di durata abbraccia in maniera abbastanza omogenea il gruppo dei mutui che vanno dai 10 ai 20 anni: si tratta di circa un 75% del totale che rappresenta un tempo ragionevole per la restituzione; prestiti fino a 5 anni sono stati accesi da un significativo 18,9% ed è lecito supporre che, in questo caso, si tratti di mutui per importi non elevati; infine, solo il 5,7% indica una durata maggiore, ultraventennale.

Il 50,9% delle famiglie ha scelto di pagare la rata del mutuo a cadenza mensile, probabilmente perché più gestibile e apparentemente meno onerosa; il 22,6% ha optato per il trimestrale e un 26,4% per il semestrale.

Infine, il Presidente di Tecnoborsa ha affermato che: ”Per la prima volta, è stato sondato approfonditamente l’aspetto delle garanzie richieste alle famiglie dagli istituti di credito a tutela del prestito erogato. Naturalmente, la condizione principale richiesta quanto si accende un mutuo di un certo valore è l’iscrizione di un’ipoteca sul bene oggetto della transazione e, a questa domanda, il 41,5% di chi ha ottenuto il prestito ha risposto affermativamente; in particolare, il 34% ha dovuto ipotecare solo l’immobile acquistato, mentre il 7,5% ha dovuto fornire un’ulteriore garanzia ipotecando anche un secondo bene.

Per quanto riguarda il 58,5% di chi ha acceso un mutuo e a cui non è stata richiesta ipoteca – si suppone, non avendo gli intervistati fornito espresse indicazioni – che si tratti di famiglie con una buona liquidità di base, che hanno fornito garanzie dirette (di natura finanziaria) o indirette (mediante altri familiari), ritenute dalla banca alternative all’accensione dell’ipoteca sull’immobile acquistato. Peraltro, si deve tener conto del fatto non trascurabile e già precedentemente evidenziato che ben il 60% delle famiglie italiane impiega prudenzialmente meno di un terzo del reddito del proprio nucleo per pagare un mutuo”.

A ulteriore garanzia le banche chiedono anche la fideiussione di un terzo soggetto (22,6% delle famiglie che hanno acceso un mutuo), e/o polizza assicurativa a copertura di parte del capitale erogato (28,3%). Analogamente, per poter accedere al mutuo il 20,8% ha dovuto stipulare una polizza assicurativa, questa volta relativa al fabbricato in questione. Infine, emerge dall’indagine che il 24,5% dei soggetti che hanno chiesto un finanziamento hanno dovuto stipulare una polizza assicurativa sulla propria persona.

Fonte: Tecnoborsa

www.tecnoborsa.it